- leyu乐鱼欢迎您!

- 咨询热线:0371-67862918

leyu乐鱼:2分钟吸金18亿贵州「巨无霸」半年赚了454亿

来源:leyu乐鱼 发布时间:2025-09-06 14:31:38

有一则与途径相关。茅台宣告牵手淘宝闪购、美团,1000多家茅台官方门店入驻两大途径,顾客改写“30分钟买正品茅台”的体会。

另一则与新品相关。定价7000元的茅台酒新品(五星70周年留念款)上线亿元,单瓶二手价暴涨到万元以上。

2025年上半年,贵州茅台交出了一份“稳”字当头的成绩单。据半年报,公司经营总收入910.94亿元,同比增加9.16%;归母净赢利454.03亿元,同比增加8.89%,分摊至每天,茅台日赚约2.5亿元。

当下,白酒职业处于深度调整期,价格倒挂、动销疲软等问题成为职业一起面对的应战,茅台亦无法逃过。

今年以来,散装“飞天茅台”的终端价格跌破2000元,与高峰期3500元相去甚远,产品的金融特点逐步削弱,一起,茅台1935、属相酒等产品出现不同程度的价格倒挂。

即便如此,茅台的半年报却出现一番稳中有进的景色——如此反差,体现出这家酒业巨子的大局调控力:细化的产品结构,控量的经销途径,猛进的直销形式,新增的海外商场,一起编制成一张张弛有度的网,托起茅台稳健的成绩江山。

茅台的酱香产品宗族,是依照“层次”来区分的,分为茅台酒、系列酒两大矩阵。

“茅台酒”是成绩主力,也是保持品牌“高端”形象的代表,包含每年创收超千亿的“超级单品”飞天茅台,以及五星茅台、陈年茅台、属相酒等;“系列酒”为拓宽群众商场而布局,定位中端,价格相对低一些,如茅台1935、茅台王子酒、汉酱等。

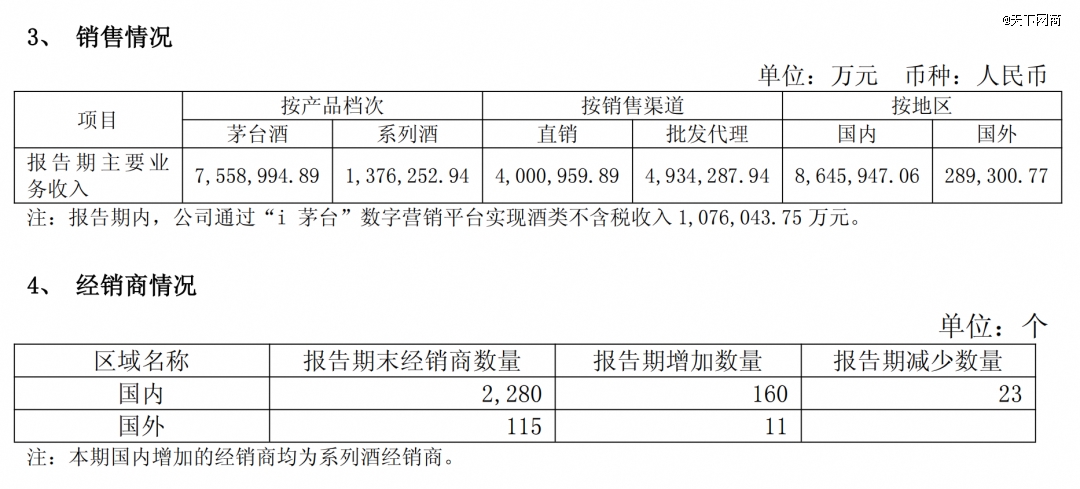

据半年报,2025年上半年,贵州茅台的茅台酒收入755.90亿元,同比增加10.24%;系列酒收入137.63亿元,同比增加4.68%——后者增速显着放缓,此前,系列酒作为第二曲线,增速要显着高于茅台酒,2022年—2024年,茅台酒收入增速分别为15.37%、17.39%、15.28%;系列酒收入增速分别为26.55%、29.43%、19.65%。

系列酒的增速下滑或与商场行情相关,国内中低端白酒商场的价格敏感度更高,而茅台系列酒的价格定位在商场中并不算太低,面对必定的动销压力。

《2025我国白酒商场中期研究报告》显现,2025年1—6月白酒商场经销商、零售商反应,动销*的前三价格带为100—300元、300—500元、100元及以下;500—800元的价位带产品营出售卖状况相对严峻——而茅台系列酒中的不少产品刚好落在这一档位,且系列酒的毛利率同比下降,阐明茅台为促进动销,或许进行了价格调整,或增加了商场投入费用。

再看茅台酒部分,之所以能“稳住”大盘,在于茅台对产品矩阵的精细化运作:一手保“流量”,一手拉“赢利”。

一方面,针对中心大单品飞天茅台,茅台上线了一系列价格维稳办法,业内人士泄漏,茅台曾告诉部分直营店暂停500ml茅台酒的独自出售,经过控量来挺价,安定主力品的商场位置;另一方面,茅台在加大细分场景拓宽,比方新增飞天茅台1*4箱装的小标准,进步开瓶饮用场景,一起加大1L装产品投进、增加蛇年属相酒、推出五星70周年留念款等,主攻高端礼赠和保藏悦己场景,带动收入和赢利增加。

2025年上半年,贵州茅台直销收入400.10亿元,同比增加18.62%,其间“i茅台”完结收入107.60亿元;批发署理493.43亿元,同比增加2.83%。中邮证券标明,直销途径增速更快,估计是公司为保护价盘而操控了经销商发货。

曩昔,茅台最健壮的“触手”扎在线下,经过将出厂价的茅台酒卖给经销商,一起采纳“配货”准则出售其他酒产品,以量、价的大局调控来取得全体营收增加(例如自2023年末起,飞天茅台出厂价从969/瓶上涨到1169元/瓶),而经销商则依托动摇的商场差价赚取赢利。

但近年来,茅台的直销途径逐步扮演起不可或缺的重要人物,它意味着更高的赢利空间、更强的途径操控力,而茅台的中心应战在于,怎么优化直销和经销的份额及协同联络,保证成绩增加的一起,保护好整个出售生态的健康与安稳。

在产品端和途径侧的“稳盘”战略,使得茅台在半年内发明出910.94亿元的收入,但增速现已放缓至9.16%,这是茅台近10年来上半年营收增速初次降至个位数。

牵手闪购途径便是一项全新的途径探究。茅台近期宣告,未来,淘宝闪购、美团等途径将链接茅台全国270多家体会中心、6500多家主题终端门店。

这预示着,茅台正在将线上途径从弥补型人物逐步改变为驱动品牌成绩的增量引擎,有望触达更多的年青客群、满意更多的白酒即时消费需求。

据半年报,2025年上半年,贵州茅台在国外收入到达28.99亿元,同比增加31.29%。在2024年,贵州茅台国外收入51.89亿元,同比增加19.27%。尽管当时海外商场对茅台的全体收入贡献度比较低,但高增速标明其国际化战略成效初显,这为茅台未来的增加供给了新的或许。

近年来,茅台作为我国白酒的头号代表,一直在开辟全球消费地图,走进欧洲、北美、东亚、大洋洲等30多个国家和地区,借由国际途径商触达全球顾客。

此前5月,茅台揭露标明,集团的国际化战略分“三步走”,*步完结产品出口,第二步完结品牌与文明输出,第三步到达价值发明才能与国际接轨。

产品上,茅台时隔六年再度发布“走进系列”,2025年一次性推出五国新品,包含“走进日本”“走进英国”“走进希腊”等,在保存茅台经典瓶形的基础上增加当地文明符号元素,具有保藏和留念价值,也满意了国际交际的礼赠需求。

营销上,茅台借国际展会和IP活动加大品牌推行。近两年,茅台在APEC峰会、达沃斯论坛等国际会议一再“刷脸”,又经过安排“茅台之夜”“茅台文明节”等IP活动,让全球顾客尝到白酒的“鲜”,揭露报导显现,2024年贵州茅台举行225场品鉴活动,掩盖1.5万人次。

途径上,茅台未来意在浸透更多的酒店、米其林餐厅、奢侈品零售等高端场景,现在茅台已入驻瑞士Globus百货,计划在东京银座建立品牌体会店、入驻悉尼歌剧院等。这些特定场景的联动,有望帮茅台链接起海外高端顾客,拓宽国际知名度和影响力。

Statista多个方面数据显现,全球烈酒商场规模估计2025年将到达6031亿美元,我国作为国际三大烈酒生产国之一,出口潜力巨大。曩昔两年,茅台的出口额占职业出口额超七成。

假如聚集伏特加、威士忌、朗姆、金酒这些全球干流烈酒,它们的酒精度会集在40度—50度,大多需调制饮用,而茅台中心产品的酒精度更高、以直饮为主、酱香风味共同,或将面对海外商场承受度的应战。

再进一步看,茅台的“顶流”位置在国内简直人尽皆知,但东方酱香想要飘向全球、走出华人集体,既要处理“口味喝不喝得习气”的问题,还要处理“品牌知不知道、价值认不认可”的问题,这场国际化之路势必是一场耐久布局。

茅台之所以押注海外,也有几分不得不做的意味,背面与国内白酒职业承压、年青人群增量较难相关。

在整个消费品赛道上,很多老练品牌已完结了干流客群的代际更迭,但纵观白酒职业,这种“交代”显得缓慢。

茅台前董事长季克良曾说:“年青人不喝茅台酒,是因为还没到时候,20多岁还在玩,小孩子不懂事,不晓得需求好酒喝。”

茅台现任董事长张德芹则以为,年青人并不是不爱喝茅台,而是不喜欢酒桌文明中的吹捧和恭维那一套。

前几年,茅台的年青化动作步骤大、频率高,掀起过一阵全民级热议。2023年9月,茅台牵手瑞幸推出的“酱香拿铁”便是最典型的事例,上线首日出售额破亿元,成为当年现象级联名产品,被誉为“年青人的*口茅台”。此外,茅台还联手德芙推出酒心巧克力,开出茅台冰淇淋旗舰店,官宣明星为文旅代言人、举行茅友嘉年华,从产品立异一路玩到体会立异,以把戏方法链接年青客群。

但自2024年开端,一度高喊“年青化”的茅台不再一再着重这一关键词,相关动作呈缩短趋势。

背面原因或许在于两点:其一,酱香拿铁等跨界产品带来的流量和论题,未能有用转化为对中心白酒事务的继续消费,实质是二者人群匹配度不高;其二,与群众消费品“联婚”,将有或许稀释其高端形象和稀缺感,削弱茅台作为“酒中奢侈品”的溢价力。

一是瞄准独角兽、专精特新、小伟人等企业,把新鼓起的工业从业者培养为顾客;二是针对潜力职业和工业开发商务消费,一起发力亲朋集会等场景;三是营销思路向人以群分改变,服务理念从卖产品向卖生活方法改变。

这一战略改变,能够被视为茅台在商场环境改变下,对资源投入和长时间战略的一次务实调整,“新商务人群”的消费才能强,存在不少交际宴饮需求,且事务多与国际商场接轨,培养这批人的品牌忠诚度,是在为未来10年、20年的客群打基础,更具有战略意义。

“白酒职业加快从以产品为中心的年代,转向以顾客为中心的产品年代,或是‘产品+服务’的年代。”茅台董事长张德芹在2025年的半年商场工作会议上再度着重了求变的重要性,提出茅台有必要从“途径为王”向“顾客为王”改变。

从这艘职业巨舰的转向来看,穿越周期的中心竞争力,一个超级单品并不足矣,更在于企业能否根据商场环境改变来精准调整产品、途径与客群的“罗盘”,在据守品牌价值与开辟全新增加之间,找到一个*平衡点。

【本文由出资界合作伙伴天下网商授权发布,本途径仅供给信息存储服务。】如有任何疑问,请联络(出资界处理。