江苏省江阴市-靖江工业园区联心路1号

+86-0523-84693150

+86-0523-89103050、89103052

+86-0523-89103050、89103052

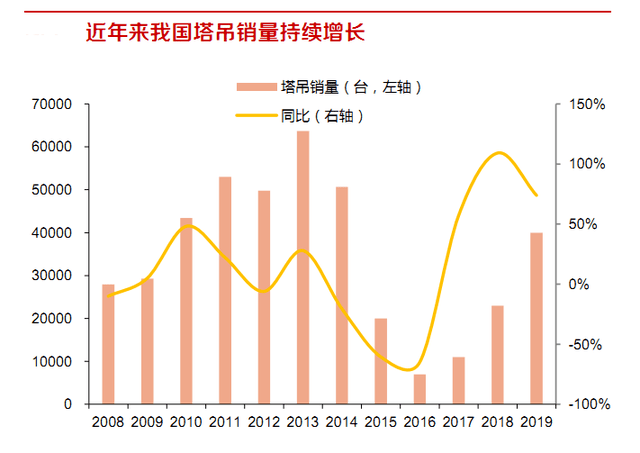

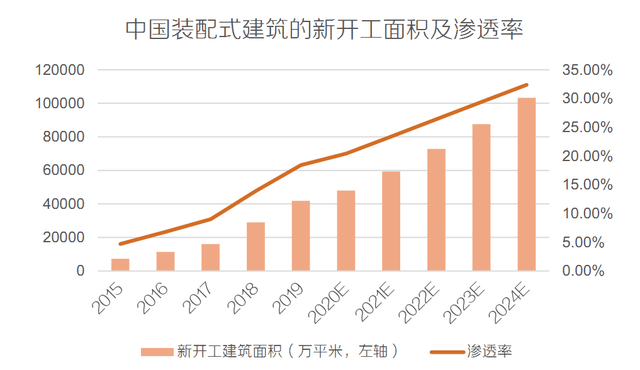

近年来塔式起重机的销量和整体需求保持高景气度,整机和租赁行业龙头持续受益行业增长,企业自身竞争力也在不断的提高。向前看,我们大家都认为基建和地产的整体需求有望保持稳定,而装配式建筑的渗透率具有巨大提升空间。

从中长期维度,我们大家都认为塔吊租赁市场需求有望持续上升,而从短期维度看,市场缺乏更高频的跟踪指标。核心在于挖掘更多的跟踪角度去预判和观察行业的景气度变化。

从地产、基建数据观察景气度:我们根据过去几年数据,假定基建投资、地产新开工面积与塔吊保有量存在恒定关系。测算发现近年来需求持续增长,虽然短期受疫情影响行业需求持平,但虽疫情缓解和经济活动的修复,我们大家都认为总体需求量有望恢复增长。

从多维度数据间接验证景气情况:我们观察电梯、建筑用电量、水泥需求等间接数据,发现近期行业的整体需求仍就保持较高水平。

从租赁公司数量看行业吸引力:近 5 年来,众多建筑机械租赁公司纷纷成立,且更大规模的企业占比增加。企业的参与度往往是行业景气的重要参考项,我们观察到目前合计成立企业的总数量同比增加 25-30%。

从装配式企业数量看装配式景气度:自 2017 年来装配式建筑企业成立数量迅速增长,反映装配式的市场参与度在提升。我们观察到合计成立企业的总数量同比增加 40-60%。

从应用场景看,塔机与地产、基建相关联。虽然今年受新冠疫情影响,国内地产新开工面积和基建投资的增速下降,但随着疫情好转,我们认为国内整体塔机需求量仍有望提升。

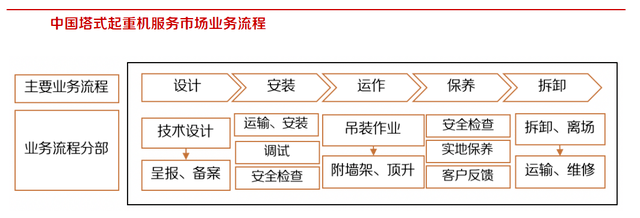

从中长期看,我国塔式起重机服务市场空间有望从 2019年的 1016亿元增长到 2024年的 1488亿元。从间接指标、租赁公司数量、装配式建筑企业数量来看,目前行业仍保持比较高的景气度。

过去几年,我们看到塔机的应用领域也有所拓宽,向前看,我们大家都认为装配式建筑渗透率的提升也将持续推升中大塔机的需求量,持续看好龙头公司的份额提升和业绩增长。